“严重亏损,不接受提降”!双焦大跌,有焦企开始行动...

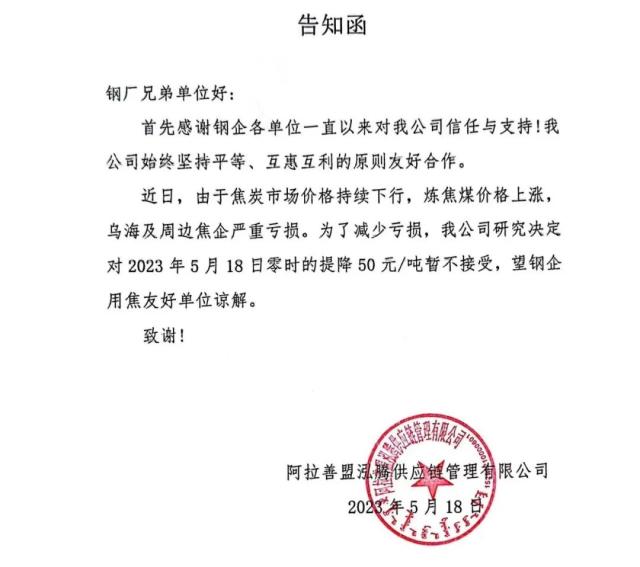

近日,有焦化企业发告知函称,因亏损严重,对于钢企提降50元/吨的行为暂不接受。

记者注意到,从今年4月1日起,焦炭开启首轮降价,并正式进入降价通道,5月17日,河北部分钢厂开启焦炭第8轮提降,降幅50元/吨,要求18日0时起执行,而后山东主流钢厂跟进。截至目前,焦炭已有8轮降价落地,港口准一级湿熄焦平仓价累计下调670元/吨,跌幅达24.7%。同期,焦炭期货2309合约下跌404.5元/吨,跌幅15.3%。

宝城期货煤焦研究员阮俊涛认为,近两个月来,焦炭期货的下跌是宏观、产业等多因素共同作用的结果。首先,宏观层面,3月上旬美国硅谷银行暴雷,多数大宗商品价格下跌,同时国内宏观强预期在经过1—2月的反复发酵后,市场对今年的定性逐渐转向“弱复苏”,这也使得黑色系商品交易需求利多的信心不足。其次,产业层面,今年煤焦最大产业利空来自焦煤的进口,3月份澳洲焦煤近2年来首次通关,并于4月进一步改善。蒙煤、俄煤3月份的进口量也出现较大增长。根据海关总署统计,今年3月我国共计进口炼焦烟煤964.7万吨,同比增156.4%,占3月焦煤总供应的17.5%,去年同期仅为7.8%。同时,该进口量也几乎是近10年来的最高水平,仅次于2020年1月的981.3万吨。进口焦煤的大量释放削弱了国内煤企的议价能力,焦炭成本支撑坍塌,驱动焦炭期货下行。最后,4月以来,在铁水产量不断走高的同时,黑色终端需求表现一般,国家统计局公布的房屋新开工、施工面积同比大幅回落,继而引发了市场对煤、焦、钢产业链的负反馈担忧。综上所述,焦炭成本端、需求端均有明显利空驱动,叠加宏观支撑不足,多因素共振带动焦炭期货主力合约持续下行。

“焦炭价格此轮下跌,并不是自身的供需矛盾驱动,而是受焦煤的拖累。焦煤因国内产量稳增和进口量大增,供需关系逐步向宽松转变,致使煤价自年初就开始呈偏弱走势运行。其间,受内蒙古地区煤矿事故影响,煤价经历短暂反弹后开始加速回落。另外,下游钢材需求表现不及预期,钢价承压回调致使钢厂利润收缩,遂通过调降焦价将需求压力向原材料端传导。因此,在失去成本支撑、下游施压的双重作用下,焦价持续下跌。”中钢期货煤焦研究员冯艳成说。

记者从受访人士处获悉,本周焦煤价格率先出现触底反弹,而焦价连跌8轮后,个别地区焦企出现亏损。同时,近期焦炭期价的反弹给出升水现货空间,买现卖期套利需求增加对现货市场信心有所提振,刺激焦企有提涨意愿,但短期全面提涨并成功落地的概率较小,主要原因是目前焦企整体盈利情况尚可,焦炭主产区山西省焦企平均吨焦盈利接近140元,而下游钢材需求并未出现明显好转,钢厂整体盈利情况一般,对焦炭则保持按需采购节奏。

部分焦化企业开始提涨,能否提涨成功?冯艳成认为,提涨的是内蒙古某焦企,国内焦企生产成本和焦化利润会因为地区、设备区别而存在很大差异。相对而言,内蒙古非主流焦化企业的副产品较少,整体产线的经济性一般,对降价的承受能力偏低,也因此率先开始提涨,不过对整体市场影响有限。

阮俊涛也认为,在焦企未出现大幅亏损或需求明显增加的情况下,焦价提涨难度较大。

记者了解到,5月下半月以来钢厂检修减产节奏放缓,个别地区钢厂计划复产,日均铁水产量尚保持在偏高水平,这意味着煤焦刚性需求较好,但钢厂持续采取低原料库存策略,致使目前煤矿、洗煤厂端焦煤库存以及焦企端焦炭库存均处于往年同期高位,钢厂端焦煤、焦炭库存则处于较低水平,煤焦近期供应也有适当的减量,以缓解自身高库存的压力。基于此种库存格局,煤焦的议价主动权仍掌握在钢厂端。

现货提涨,期货为何反而大跌呢?阮俊涛认为,近期由于国内外焦煤价格倒挂,贸易商进口积极性较低,导致焦煤供应短期内有收缩趋势,不过焦企也处于主动限产状态,焦煤供需矛盾并不突出。焦炭本周供减需增,基本面边际改善,但钢联公布的铁水日产量依然维持接近240万吨的水平,在终端需求表现一般的背景下,焦炭需求仍有转弱预期。中长期来看,考虑粗钢平控要求,今年全年焦煤供需格局大概率仍将明显宽松,且蒙煤实际生产成本较低,三季度蒙煤中长协重新定价后,预计进口量会得到改善。因此,虽然焦煤现货价格因蒙煤减量而有所企稳,但期货市场氛围仍难言乐观,导致期货和现货短暂劈叉。

“从价格表现上看,前期煤焦跌幅明显大于板块内其他品种,估值相对偏低,这也使得继续杀估值的驱动明显减弱,而估值修复配合近期焦煤进口减量、钢厂复产等消息,刺激煤焦价格出现反弹,但考虑到目前钢材需求依然乏力,钢厂复产将会再次加重其供需压力,需求负反馈仍将会向原材料端传导,对煤焦价格形成压力。”冯艳成说,短期煤焦交易逻辑变化较快,价格波动剧烈,预计仍将以底部区间振荡走势为主;中长期来看,煤焦供需趋于宽松的预期未变,在估值回升后仍将是板块内空配最佳品种。

对于煤焦后市,阮俊涛认为,目前煤焦有三条主线:一是焦煤供应宽松,并给焦炭带来成本端压力;二是终端需求存疑,负反馈风险并未化解;三是海外衰退预期如何演绎。目前来看,焦煤供应宽松是大概率事件,且4月地产数据表现依然一般,负反馈以及粗钢平控都是压低铁水产量的可能因素,因此煤焦即便出现超跌反弹,中长期来看也是易跌难涨。

声明:本网转发此文章,旨在为读者提供更多信息资讯,所涉内容不构成投资、消费建议。文章事实如有疑问,请与有关方核实,文章观点非本网观点,仅供读者参考。

延伸阅读

- 国君宏观:财政发力亟需增量资金2023-05-20

- 科创板迎来首个场内风险管理工具2023-05-20

- 北交所总经理隋强:发挥好北交所资本市场改革的试验田作用,推进市场2023-05-20

- 超590亿元市值的限售股下周解禁两公司募投项目延期2023-05-20

- 5月19日大公司动向追踪:华为提供5倍以上薪酬再招“天才少年”,2023-05-20

- 市值三天蒸发百亿港元!大润发母公司扭亏为盈,股价却连续下跌,会员2023-05-20

- 中国通海金融00952拟更名为“华富建业国际金融有限公司”2023-05-20

- 为什么阿里巴巴的业务重组对其股价没有帮助2023-05-20

- 罢免董监事等提案被董事会“拒绝提交股东大会”同济科技二股东称将继2023-05-19

- 5月19日大公司动向追踪:华为提供5倍以上薪酬再招“天才少年”,2023-05-19

- 贝泰妮践行ESG在行动-助力和合共生,以期美美与共 物华天宝 凝2023-05-19

- 亚马逊云寻找中国市场新机会,瞄准跨境卖家独立站、AI营销需求2023-05-19

- 第一个入驻纽约时代广场的中国品牌,凭什么是名创优品?2023-05-19

- 业内热议:什么是好的金融科技创新?数字技术有望解决哪些经济难题?2023-05-19

- 中诚信国际闫衍:中国经济全年增速有望达5.7%,今年来呈现恢复式2023-05-19